Thông tin chi tiết về hóa đơn điện tử theo nghị định 123 !

Trong thời đại công nghệ hiện nay, hóa đơn điện tử đã trở nên phổ biến và được nhiều doanh nghiệp áp dụng để thay thế cho hóa đơn giấy truyền thống. Nhằm đưa ra một khung pháp lý rõ ràng cho việc sử dụng hóa đơn điện tử, Chính phủ đã ban hành Nghị định 123/2020/NĐ-CP quy định về hóa đơn điện tử. Nghị định này đã mang lại nhiều lợi ích cho doanh nghiệp và góp phần nâng cao tính minh bạch, giảm thiểu rủi ro trong giao dịch kinh doanh. Bài viết dưới đây sẽ giới thiệu thông tin chi tiết về hóa đơn điện tử theo nghị định 123 .

Hóa đơn điện tử là gì?

Định nghĩa hóa đơn điện tử

Hóa đơn điện tử là một loại hóa đơn được tạo ra, gửi đi và nhận bằng phương tiện điện tử, có giá trị chứng từ tương đương với hóa đơn giấy được quy định tại Nghị định 123/2020/NĐ-CP. Hóa đơn điện tử có thể được sử dụng cho mọi giao dịch mua bán hàng hóa, dịch vụ, bao gồm cả giao dịch thương mại điện tử.

Sự khác biệt giữa hóa đơn điện tử và hóa đơn giấy

Hóa đơn điện tử và hóa đơn giấy cơ bản đều có cùng nội dung và giá trị pháp lý. Tuy nhiên, hóa đơn điện tử có những ưu điểm vượt trội so với hóa đơn giấy như:

- Hóa đơn điện tử được tạo ra bằng phương tiện điện tử, giúp tiết kiệm chi phí in ấn và vận chuyển.

- Hóa đơn điện tử được gửi đi và nhận nhanh chóng, tăng hiệu suất làm việc.

- Hóa đơn điện tử giảm thiểu rủi ro sai sót do được tạo bằng phần mềm.

- Hóa đơn điện tử thân thiện với môi trường hơn do giảm thiểu việc sử dụng giấy.

Ví dụ về hóa đơn điện tử

Một ví dụ về hóa đơn điện tử là khi bạn mua sắm trực tuyến trên các trang thương mại điện tử như Shopee hay Lazada. Sau khi hoàn tất quá trình thanh toán, bạn sẽ nhận được hóa đơn dưới dạng điện tử gửi về email hoặc có thể xem trực tiếp trên trang web. Đây chính là hóa đơn điện tử mà Nghị định 123 quy định.

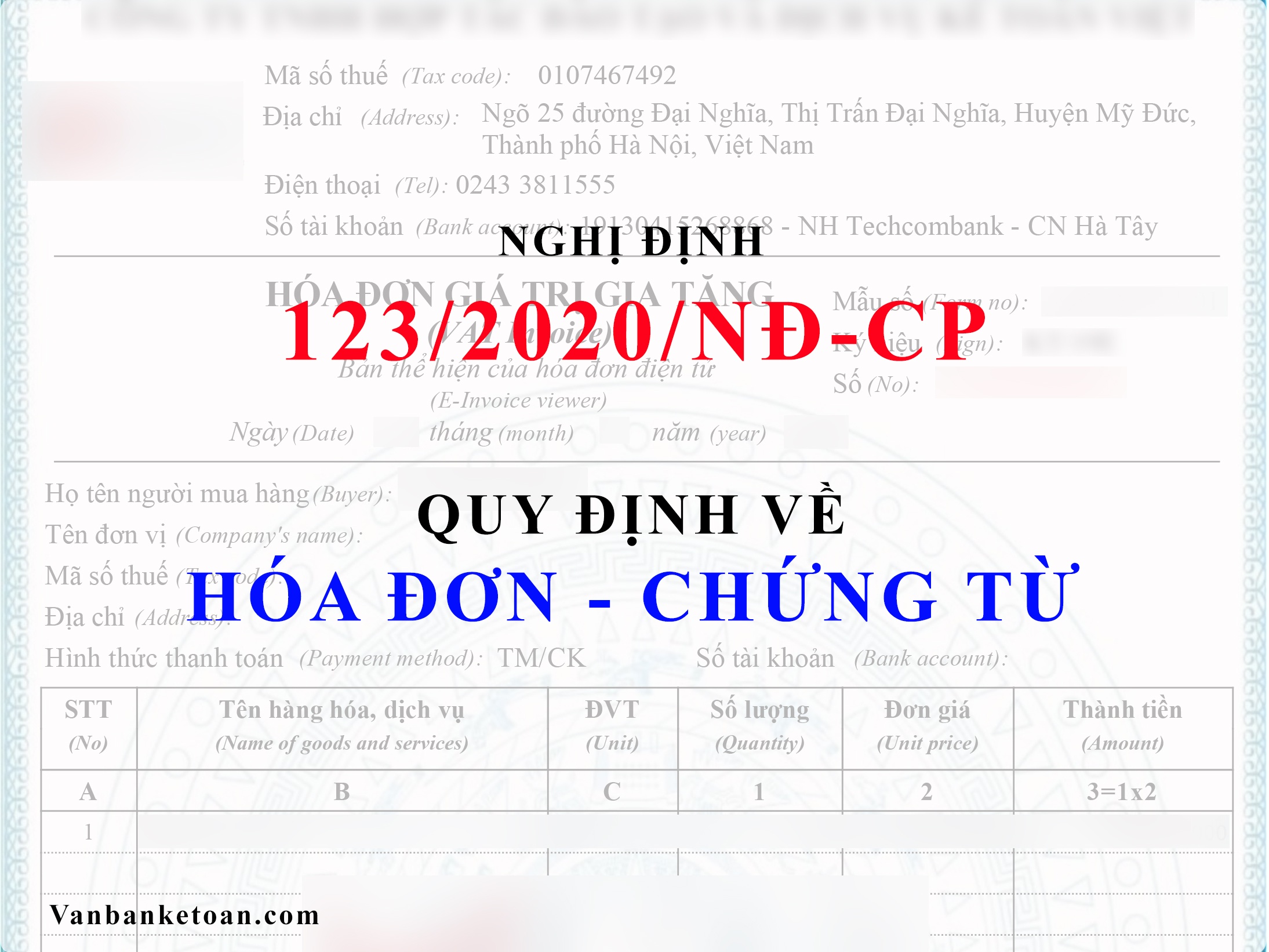

Nghị định 123 về hóa đơn điện tử

Giới thiệu Nghị định 123/2020/NĐ-CP

Nghị định 123/2020/NĐ-CP về hóa đơn điện tử được ban hành ngày 05 tháng 06 năm 2020, có hiệu lực kể từ ngày 01 tháng 7 năm 2020. Nghị định này thay thế cho Nghị định 51/2010/NĐ-CP về hóa đơn bán hàng hóa, cung ứng dịch vụ.

hóa đơn điện tử theo nghị định 123

Nội dung chính của Nghị định 123

Nghị định 123 quy định về các nội dung liên quan đến hóa đơn điện tử, bao gồm:

- Phân loại hóa đơn điện tử

- Cách thức lập hóa đơn điện tử

- Quy trình sử dụng hóa đơn điện tử

- Thủ tục và quy định khi sử dụng hóa đơn điện tử

- Xử lý vi phạm hành chính trong lĩnh vực hóa đơn điện tử

Ý nghĩa của Nghị định 123

Nghị định 123 đã đưa ra một khung pháp lý rõ ràng cho việc sử dụng hóa đơn điện tử, giúp doanh nghiệp có cơ sở pháp lý vững chắc để áp dụng hóa đơn điện tử trong kinh doanh. Nghị định này cũng tạo điều kiện thuận lợi cho cơ quan thuế kiểm tra, giám sát hoạt động kinh doanh của doanh nghiệp, nâng cao tính minh bạch trong giao dịch kinh doanh.

Các yêu cầu của Nghị định 123 về hóa đơn điện tử

Yêu cầu về phần mềm lập hóa đơn điện tử

Hóa đơn điện tử phải được tạo ra bằng phần mềm lập hóa đơn điện tử chứng nhận hợp chuẩn. Phần mềm này phải đáp ứng các yêu cầu về bảo mật, tính xác thực và tính hợp lệ của hóa đơn điện tử.

Yêu cầu về chữ ký số

Hóa đơn điện tử phải có chữ ký số của người có thẩm quyền ký hóa đơn. Chữ ký số này giúp đảm bảo tính xác thực và tính hợp lệ của hóa đơn điện tử.

Yêu cầu về lưu trữ hóa đơn điện tử

Hóa đơn điện tử phải được lưu trữ điện tử theo quy định của pháp luật. Doanh nghiệp phải có giải pháp lưu trữ hóa đơn điện tử an toàn, đảm bảo tính nguyên vẹn, tính xác thực, tính bảo mật và tính hợp lệ của hóa đơn.

Ví dụ về yêu cầu của Nghị định 123

Một ví dụ về yêu cầu của Nghị định 123 là doanh nghiệp phải sử dụng phần mềm lập hóa đơn điện tử đã được chứng nhận hợp chuẩn để tạo hóa đơn điện tử. Phần mềm này phải có chức năng ký số hóa đơn bằng chữ ký số của người có thẩm quyền ký hóa đơn. Đồng thời, doanh nghiệp cần có giải pháp lưu trữ hóa đơn điện tử an toàn để đảm bảo tính nguyên vẹn, xác thực và hợp lệ của hóa đơn.

Quy trình tạo hóa đơn điện tử theo Nghị định 123

Bước 1: Tạo hóa đơn điện tử bằng phần mềm lập hóa đơn điện tử

Doanh nghiệp phải sử dụng phần mềm lập hóa đơn điện tử chứng nhận hợp chuẩn để tạo hóa đơn điện tử. Phần mềm này sẽ có các chức năng cần thiết để tạo hóa đơn điện tử đáp ứng yêu cầu của Nghị định 123.

Bước 2: Ký số hóa đơn điện tử

Sau khi tạo hóa đơn điện tử, doanh nghiệp phải ký số hóa đơn bằng chữ ký số của người có thẩm quyền ký hóa đơn. Việc ký số này giúp đảm bảo tính xác thực và tính hợp lệ của hóa đơn điện tử.

Bước 3: Lưu trữ hóa đơn điện tử

Doanh nghiệp phải lưu trữ hóa đơn điện tử theo quy định của pháp luật. Hóa đơn điện tử phải được lưu trữ an toàn, đảm bảo tính nguyên vẹn, tính xác thực, tính bảo mật và tính hợp lệ.

Bước 4: Gửi hóa đơn điện tử cho người mua hàng

Sau khi tạo, ký số và lưu trữ hóa đơn điện tử, doanh nghiệp gửi hóa đơn điện tử cho người mua hàng bằng phương tiện điện tử như email, tin nhắn hoặc giao diện web.

Ví dụ về quy trình tạo hóa đơn điện tử

Hãy tưởng tượng một doanh nghiệp bán lẻ hàng điện tử. Khi khách hàng mua sản phẩm, nhân viên bán hàng sẽ sử dụng phần mềm lập hóa đơn điện tử để tạo hóa đơn. Sau đó, nhân viên ký số hóa đơn bằng chữ ký số của người có thẩm quyền ký hóa đơn. Hóa đơn điện tử được lưu trữ an toàn trên máy chủ của doanh nghiệp. Cuối cùng, hóa đơn điện tử được gửi cho khách hàng qua email hoặc tin nhắn.

Lợi ích của việc sử dụng hóa đơn điện tử theo Nghị định 123

Tiết kiệm chi phí

Hóa đơn điện tử giúp doanh nghiệp tiết kiệm chi phí in ấn, vận chuyển và lưu trữ hóa đơn giấy. Việc sử dụng hóa đơn điện tử giảm đáng kể chi phí liên quan đến hóa đơn, giúp doanh nghiệp tiết kiệm nguồn lực.

Tăng hiệu suất làm việc

Hóa đơn điện tử có thể được tạo, gửi đi và nhận nhanh chóng, giúp doanh nghiệp tăng hiệu suất làm việc. Các nhân viên không phải mất thời gian để in ấn, đóng gói và vận chuyển hóa đơn giấy, mà chỉ cần vài thao tác trên phần mềm để tạo và gửi hóa đơn điện tử.

Giảm thiểu rủi ro sai sót

Hóa đơn điện tử được tạo bằng phần mềm nên giảm thiểu rủi ro sai sót trong quá trình lập hóa đơn. Các thông tin trên hóa đơn như số lượng, đơn giá, tổng tiền được tính toán và điền vào tự động, giảm nguy cơ nhầm lẫn khi nhập thông tin bằng tay.

Bảo vệ môi trường

Hóa đơn điện tử giúp bảo vệ môi trường bằng cách giảm thiểu việc sử dụng giấy. Không cần phải in ấn hóa đơn giấy, doanh nghiệp có thể giảm lượng giấy sử dụng và đóng góp vào việc bảo vệ tài nguyên thiên nhiên.

Nâng cao tính minh bạch

Hóa đơn điện tử giúp tăng tính minh bạch trong giao dịch kinh doanh, tạo điều kiện cho cơ quan thuế kiểm tra, giám sát hoạt động kinh doanh của doanh nghiệp. Hóa đơn điện tử được lưu trữ điện tử, dễ dàng truy cập và kiểm tra khi cần thiết.

Ví dụ về lợi ích của hóa đơn điện tử

Một ví dụ về lợi ích của hóa đơn điện tử là một doanh nghiệp bán lẻ sản phẩm công nghệ. Trước đây, doanh nghiệp phải in ấn và vận chuyển hóa đơn giấy cho khách hàng, tốn nhiều chi phí và thời gian. Sau khi áp dụng hóa đơn điện tử, doanh nghiệp tiết kiệm được chi phí in ấn và vận chuyển, tăng hiệu suất làm việc và giảm thiểu rủi ro sai sót. Đồng thời, hóa đơn điện tử giúp doanh nghiệp bảo vệ môi trường hơn và tăng tính minh bạch trong giao dịch.

Cách thức lập hóa đơn điện tử theo Nghị định 123

Sử dụng phần mềm lập hóa đơn điện tử của nhà cung cấp dịch vụ

Doanh nghiệp có thể sử dụng phần mềm lập hóa đơn điện tử cung cấp bởi nhà cung cấp dịch vụ hóa đơn điện tử. Các nhà cung cấp dịch vụ này sẽ đưa ra giải pháp phần mềm đã được chứng nhận hợp chuẩn theo Nghị định 123.

Ưu điểm của việc s ử dụng phần mềm của nhà cung cấp dịch vụ là doanh nghiệp không cần phải tự phát triển phần mềm, tiết kiệm được thời gian và nguồn lực. Các nhà cung cấp dịch vụ cũng thường đưa ra các tính năng nâng cao như quản lý hóa đơn, báo cáo thống kê, kết nối với các phần mềm kế toán khác.

Tự phát triển phần mềm lập hóa đơn điện tử

Doanh nghiệp cũng có thể tự phát triển phần mềm lập hóa đơn điện tử để phù hợp với nhu cầu và quy trình kinh doanh của mình. Tuy nhiên, phần mềm do doanh nghiệp tự phát triển phải đáp ứng các yêu cầu của Nghị định 123 và được chứng nhận hợp chuẩn trước khi đưa vào sử dụng.

Ưu điểm của việc tự phát triển phần mềm là doanh nghiệp có thể tùy biến phần mềm để phù hợp tối đa với quy trình kinh doanh của mình. Tuy nhiên, điều này cũng đòi hỏi doanh nghiệp phải có đội ngũ kỹ thuật và nguồn lực để phát triển, bảo trì và nâng cấp phần mềm.

Ví dụ về cách thức lập hóa đơn điện tử

Hãy tưởng tượng một doanh nghiệp bán lẻ sản phẩm công nghệ. Doanh nghiệp này đã ký hợp đồng với một nhà cung cấp dịch vụ hóa đơn điện tử để sử dụng phần mềm lập hóa đơn điện tử của họ. Khi khách hàng mua sản phẩm, nhân viên bán hàng sẽ mở phần mềm lập hóa đơn điện tử, nhập thông tin về sản phẩm, số lượng và giá cả. Phần mềm sẽ tự động tính toán tổng giá trị đơn hàng và tạo hóa đơn điện tử. Hóa đơn điện tử sau đó được ký số bằng chữ ký số của người có thẩm quyền ký hóa đơn, lưu trữ trên máy chủ của nhà cung cấp dịch vụ và gửi cho khách hàng qua email.

Thủ tục và quy định khi sử dụng hóa đơn điện tử theo Nghị định 123

Đăng ký sử dụng hóa đơn điện tử

Doanh nghiệp sử dụng hóa đơn điện tử phải thực hiện thủ tục đăng ký sử dụng hóa đơn điện tử tại cơ quan thuế trước khi đưa vào sử dụng. Khi đăng ký, doanh nghiệp cần cung cấp thông tin về phần mềm lập hóa đơn điện tử, chữ ký số và các giải pháp lưu trữ hóa đơn điện tử.

Sử dụng hóa đơn điện tử theo đúng quy định

Doanh nghiệp phải sử dụng hóa đơn điện tử theo đúng quy định của Nghị định 123. Hóa đơn điện tử phải đáp ứng các yêu cầu về nội dung, hình thức và tính hợp lệ theo quy định. Doanh nghiệp không được tự ý sửa đổi hoặc thay đổi hóa đơn điện tử đã phát hành.

Bảo quản hóa đơn điện tử theo quy định

Doanh nghiệp phải bảo quản hóa đơn điện tử theo quy định của pháp luật. Hóa đơn điện tử phải được lưu trữ an toàn, đảm bảo tính nguyên vẹn, tính xác thực, tính bảo mật và tính hợp lệ. Doanh nghiệp phải có giải pháp lưu trữ hóa đơn điện tử để đáp ứng các yêu cầu này.

Cung cấp hóa đơn điện tử cho cơ quan thuế

Khi có yêu cầu từ cơ quan thuế, doanh nghiệp phải cung cấp hóa đơn điện tử để phục vụ công tác quản lý thuế. Doanh nghiệp cần có giải pháp để xuất trích và cung cấp hóa đơn điện tử theo yêu cầu của cơ quan thuế.

Ví dụ về thủ tục và quy định khi sử dụng hóa đơn điện tử

Hãy tưởng tượng một doanh nghiệp bán lẻ sản phẩm công nghệ đã đăng ký sử dụng hóa đơn điện tử tại cơ quan thuế. Doanh nghiệp sử dụng phần mềm lập hóa đơn điện tử đã được chứng nhận hợp chuẩn và ký số hóa đơn bằng chữ ký số của người có thẩm quyền ký hóa đơn. Hóa đơn điện tử được lưu trữ an toàn trên máy chủ của nhà cung cấp dịch vụ hóa đơn điện tử. Khi cơ quan thuế yêu cầu cung cấp hóa đơn điện tử, doanh nghiệp sẽ xuất trích và gửi hóa đơn điện tử theo yêu cầu.

Các loại hóa đơn điện tử được chấp nhận theo Nghị định 123

Hóa đơn giá trị gia tăng (VAT)

Hóa đơn giá trị gia tăng (VAT) là loại hóa đơn điện tử được sử dụng cho các giao dịch kinh doanh chịu thuế giá trị gia tăng. Hóa đơn này phải có đầy đủ các thông tin theo quy định của pháp luật về thuế giá trị gia tăng, bao gồm cả thông tin về thuế suất và số tiền thuế giá trị gia tăng.

Hóa đơn bán hàng

Hóa đơn bán hàng là loại hóa đơn điện tử được sử dụng cho các giao dịch bán hàng hóa, dịch vụ không chịu thuế giá trị gia tăng. Hóa đơn này không cần phải ghi thông tin về thuế giá trị gia tăng, nhưng vẫn phải đáp ứng các yêu cầu khác về nội dung và hình thức theo Nghị định 123.

Hóa đơn khác

Ngoài hai loại hóa đơn trên, Nghị định 123 còn quy định về các loại hóa đơn điện tử khác như hóa đơn tạm thu, hóa đơn giảm giá, hóa đơn khuyến mại, hóa đơn chiết khấu thương mại. Các loại hóa đơn này phải đáp ứng các yêu cầu về nội dung và hình thức tương ứng theo quy định của pháp luật.

Ví dụ về các loại hóa đơn điện tử

Một doanh nghiệp bán lẻ sản phẩm công nghệ sẽ sử dụng hóa đơn điện tử giá trị gia tăng (VAT) cho các giao dịch bán sản phẩm chịu thuế giá trị gia tăng. Đồng thời, doanh nghiệp cũng có thể sử dụng hóa đơn bán hàng điện tử cho các giao dịch bán dịch vụ như sửa chữa, bảo hành không chịu thuế giá trị gia tăng. Ngoài ra, doanh nghiệp có thể sử dụng hóa đơn khuyến mại điện tử để ghi nhận các chương trình khuyến mại cho khách hàng.

Các sai sót thường gặp khi sử dụng hóa đơn điện tử theo Nghị định 123

Sử dụng phần mềm lập hóa đơn điện tử không hợp chuẩn

Một sai sót thường gặp là doanh nghiệp sử dụng phần mềm lập hóa đơn điện tử không được chứng nhận hợp chuẩn theo Nghị định 123. Điều này có thể dẫn đến hóa đơn điện tử không đáp ứng các yêu cầu về tính xác thực, tính hợp lệ và có thể bị coi là không hợp lệ.

Không ký số hóa đơn điện tử

Sai sót khác là doanh nghiệp không ký số hóa đơn điện tử bằng chữ ký số của người có thẩm quyền ký hóa đơn. Việc này làm mất tính xác thực và hợp lệ của hóa đơn điện tử, có thể dẫn đến các vấn đề trong quá trình kiểm tra, giám sát của cơ quan thuế.

Lưu trữ hóa đơn điện tử không đảm bảo tính nguyên vẹn và bảo mật

Doanh nghiệp có thể mắc sai lầm khi không có giải pháp lưu trữ hóa đơn điện tử đảm bảo tính nguyên vẹn, tính xác thực, tính bảo mật và tính hợp lệ của hóa đơn. Điều này có thể dẫn đến việc hóa đơn điện tử bị thay đổi, sửa chữa hoặc bị lộ thông tin bí mật.

Ví dụ về các sai sót thường gặp

Một doanh nghiệp bán lẻ sản phẩm công nghệ sử dụng phần mềm lập hóa đơn điện tử không được chứng nhận hợp chuẩn. Doanh nghiệp cũng không ký số hóa đơn điện tử và chỉ lưu trữ hóa đơn điện tử trên máy tính cá nhân. Trong trường hợp này, hóa đơn điện tử của doanh nghiệp không đáp ứng các yêu cầu của Nghị định 123 và có thể bị coi là không hợp lệ.

Những điều cần biết khi áp dụng hóa đơn điện tử theo Nghị định 123

Tìm hiểu kỹ Nghị định 123 và các quy định liên quan

Để áp dụng hóa đơn điện tử hiệu quả và tránh các sai sót, doanh nghiệp cần tìm hiểu kỹ Nghị định 123 và các quy định liên quan về hóa đơn điện tử. Doanh nghiệp nên tham khảo các tài liệu hướng dẫn, văn bản quy phạm pháp luật để hiểu rõ các yêu cầu và quy định.

Lựa chọn giải pháp hóa đơn điện tử phù hợp

Doanh nghiệp cần lựa chọn giải pháp hóa đơn điện tử phù hợp với quy mô, lĩnh vực kinh doanh và nhu cầu của mình. Giải pháp này phải đáp ứng các yêu cầu của Nghị định 123, được chứng nhận hợp chuẩn và có khả năng tích hợp với hệ thống quản lý hiện tại của doanh nghiệp.

Đào tạo và hướng dẫn nhân viên sử dụng hóa đơn điện tử

Doanh nghiệp cần đào tạo và hướng dẫn nhân viên sử dụng hóa đơn điện tử một cách đúng đắn. Nhân viên phải hiểu rõ quy trình tạo, ký số, lưu trữ và gửi hóa đơn điện tử để tránh các sai sót không đáng có.

Đảm bảo tính an toàn và bảo mật của hóa đơn điện tử

Doanh nghiệp cần đảm bảo tính an toàn và bảo mật của hóa đơn điện tử trong quá trình lưu trữ và truyền tải. Doanh nghiệp phải có giải pháp lưu trữ hóa đơn điện tử an toàn, bảo mật và đảm bảo tính nguyên vẹn của hóa đơn.

Tuân thủ thủ tục và quy định pháp luật

Doanh nghiệp phải tuân thủ đầy đủ các thủ tục và quy định pháp luật khi sử dụng hóa đơn điện tử, bao gồm việc đăng ký sử dụng hóa đơn điện tử, cung cấp hóa đơn cho cơ quan thuế khi có yêu cầu và thực hiện đú ng các quy định về quản lý, lưu trữ hóa đơn điện tử.

Ví dụ về những điều cần biết khi áp dụng hóa đơn điện tử

Hãy tưởng tượng một doanh nghiệp bán lẻ sản phẩm công nghệ muốn áp dụng hóa đơn điện tử. Doanh nghiệp cần tìm hiểu kỹ Nghị định 123 và các quy định liên quan về hóa đơn điện tử. Doanh nghiệp nên lựa chọn giải pháp hóa đơn điện tử đáp ứng các yêu cầu của Nghị định 123 và phù hợp với quy mô kinh doanh của mình. Doanh nghiệp cũng cần đào tạo và hướng dẫn nhân viên sử dụng hóa đơn điện tử đúng quy trình, đảm bảo tính an toàn và bảo mật của hóa đơn điện tử. Cuối cùng, doanh nghiệp phải tuân thủ các thủ tục như đăng ký sử dụng hóa đơn điện tử, cung cấp hóa đơn cho cơ quan thuế khi có yêu cầu và thực hiện đúng các quy định về quản lý, lưu trữ hóa đơn điện tử.

Kết luận

Hóa đơn điện tử là một xu hướng tất yếu trong thời đại công nghệ số. Nghị định 123 đã đưa ra khung pháp lý rõ ràng cho việc sử dụng hóa đơn điện tử, mở ra nhiều cơ hội và lợi ích cho doanh nghiệp và người dân. Khi áp dụng hóa đơn điện tử theo đúng quy định của Nghị định 123, doanh nghiệp sẽ tiết kiệm chi phí, tăng hiệu suất làm việc, giảm thiểu rủi ro sai sót, bảo vệ môi trường và nâng cao tính minh bạch trong giao dịch kinh doanh.

Tuy nhiên, để sử dụng hóa đơn điện tử một cách hiệu quả và tuân thủ pháp luật, doanh nghiệp cần tìm hiểu kỹ Nghị định 123 và các quy định liên quan, lựa chọn giải pháp hóa đơn điện tử phù hợp, đào tạo và hướng dẫn nhân viên, đảm bảo tính an toàn và bảo mật của hóa đơn điện tử, cũng như tuân thủ các thủ tục và quy định pháp luật khi sử dụng hóa đơn điện tử.

Bằng cách áp dụng hóa đơn điện tử theo đúng quy định, doanh nghiệp sẽ không chỉ đáp ứng được các yêu cầu pháp lý mà còn có thể tận dụng tối đa các lợi ích mà hóa đơn điện tử mang lại, góp phần nâng cao hiệu quả kinh doanh và thúc đẩy sự phát triển của nền kinh tế số.

{kind=link}

{kind=link}