Hướng dẫn xuất hóa đơn điện tử điều chỉnh giảm chi tiết !

Ngày cập nhật :27/07/2024

Trong bối cảnh kinh doanh ngày nay, việc xuất hóa đơn điện tử điều chỉnh giảm đóng một vai trò quan trọng đối với doanh nghiệp. Đây là công cụ hữu hiệu giúp doanh nghiệp điều chỉnh và cập nhật chính xác các thông tin liên quan đến giá trị hàng hóa, dịch vụ đã bán ra, đảm bảo tính minh bạch và tuân thủ pháp luật. Bài viết này sẽ cung cấp cho bạn hướng dẫn toàn diện về xuất hóa đơn điện tử điều chỉnh giảm, giúp bạn hiểu rõ hơn về quy trình, lợi ích cũng như các vấn đề pháp lý liên quan.

Xuất hóa đơn điện tử điều chỉnh giảm là gì?

Định nghĩa

Xuất hóa đơn điện tử điều chỉnh giảm là một hình thức hóa đơn điện tử được sử dụng khi doanh nghiệp phát sinh tình huống cần giảm giá trị hàng hóa, dịch vụ đã xuất bán theo hóa đơn điện tử trước đó. Mục đích của việc xuất hóa đơn điện tử điều chỉnh giảm là ghi nhận, điều chỉnh số tiền giảm giá cho khách hàng theo đúng quy định của pháp luật.

Vai trò

Xuất hóa đơn điện tử điều chỉnh giảm đóng vai trò quan trọng trong việc:

- Đảm bảo tính minh bạch và chính xác trong giao dịch kinh doanh.

- Cập nhật kịp thời thông tin về giá trị hàng hóa, dịch vụ đã bán ra.

- Tuân thủ quy định pháp luật về thuế và kế toán.

- Duy trì mối quan hệ tốt với khách hàng thông qua việc điều chỉnh giá trị một cách công bằng và minh bạch.

Ví dụ

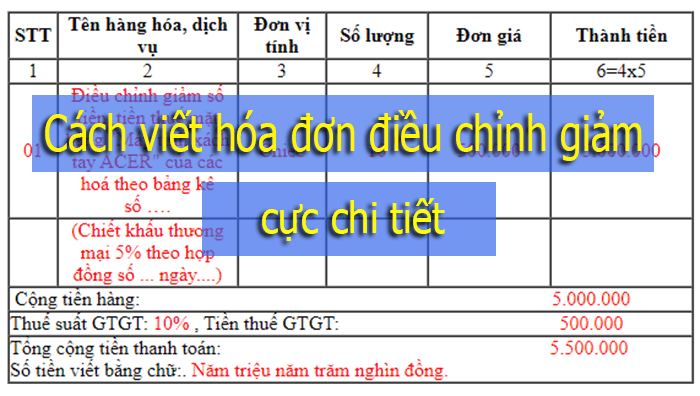

Một công ty bán lẻ điện tử đã xuất hóa đơn điện tử cho một đơn hàng trị giá 10 triệu đồng. Tuy nhiên, sau đó, khách hàng phát hiện một số sản phẩm bị lỗi và yêu cầu hoàn trả. Công ty quyết định hoàn lại 2 triệu đồng cho khách hàng. Trong trường hợp này, công ty sẽ xuất hóa đơn điện tử điều chỉnh giảm để ghi nhận số tiền hoàn trả 2 triệu đồng cho khách hàng.

Các bước để xuất hóa đơn điện tử điều chỉnh giảm

Bước 1: Xác định lý do điều chỉnh giảm

Doanh nghiệp cần xác định rõ lý do dẫn đến việc phải điều chỉnh giảm hóa đơn điện tử, chẳng hạn như giảm giá, trả hàng, hoàn tiền, v.v.

Bước 2: Tạo tờ khai điều chỉnh giảm

Doanh nghiệp trích xuất thông tin từ hóa đơn điện tử cần điều chỉnh, bao gồm mã hóa đơn, ngày phát hành, mã hàng hóa, số lượng, đơn giá và tổng giá trị. Sau đó, lập tờ khai điều chỉnh giảm với các thông tin trên và ghi rõ lý do điều chỉnh.

Bước 3: Ký và đóng dấu tờ khai điều chỉnh giảm

Người có thẩm quyền của doanh nghiệp ký và đóng dấu trên tờ khai điều chỉnh giảm.

Bước 4: Nộp tờ khai điều chỉnh giảm cho cơ quan thuế

Doanh nghiệp tải tờ khai điều chỉnh giảm lên hệ thống thuế điện tử theo đúng quy trình và thời hạn quy định.

Bước 5: Nhận kết quả

Cơ quan thuế tiếp nhận và xử lý tờ khai điều chỉnh giảm. Nếu đầy đủ thủ tục, hồ sơ, cơ quan thuế sẽ trả kết quả.

Điều kiện cần thiết để xuất hóa đơn điện tử điều chỉnh giảm

Hóa đơn điện tử gốc còn giá trị sử dụng hợp pháp

Để xuất hóa đơn điện tử điều chỉnh giảm, hóa đơn điện tử gốc phải còn giá trị sử dụng hợp pháp. Điều này có nghĩa là hóa đơn điện tử gốc không bị hủy bỏ hoặc vô hiệu hóa.

Tờ khai điều chỉnh giảm hợp lệ và được ký đóng dấu theo quy định

Tờ khai điều chỉnh giảm phải được lập đúng quy định, có đầy đủ thông tin cần thiết và được ký đóng dấu bởi người có thẩm quyền của doanh nghiệp.

Có lý do chính đáng để điều chỉnh giảm

Doanh nghiệp phải có lý do chính đáng để điều chỉnh giảm hóa đơn điện tử, chẳng hạn như giảm giá, trả hàng, hoàn tiền, v.v. Lý do này phải được ghi rõ trong tờ khai điều chỉnh giảm.

Lợi ích của việc xuất hóa đơn điện tử điều chỉnh giảm

Ghi nhận chính xác tình hình doanh thu, tránh sai sót trong quá trình tính thuế

Bằng cách xuất hóa đơn điện tử điều chỉnh giảm, doanh nghiệp có thể ghi nhận chính xác tình hình doanh thu và giá trị hàng hóa, dịch vụ đã bán ra. Điều này giúp tránh sai sót trong quá trình tính thuế và đảm bảo tuân thủ pháp luật.

Chứng minh tính minh bạch và trung thực trong giao dịch

Việc xuất hóa đơn điện tử điều chỉnh giảm thể hiện tính minh bạch và trung thực của doanh nghiệp trong giao dịch kinh doanh. Điều này giúp doanh nghiệp tăng cường niềm tin và mối quan hệ với khách hàng.

Hạn chế rủi ro bị truy thu thuế

Bằng cách xuất hóa đơn điện tử điều chỉnh giảm, doanh nghiệp có thể hạn chế rủi ro bị truy thu thuế do sai sót hoặc thiếu sót trong việc ghi nhận doanh thu và giá trị hàng hóa, dịch vụ đã bán ra.

Tiết kiệm thời gian và chi phí so với phương thức xuất hóa đơn giấy

Xuất hóa đơn điện tử điều chỉnh giảm là một quá trình nhanh chóng và tiện lợi hơn so với phương thức xuất hóa đơn giấy truyền thống. Điều này giúp doanh nghiệp tiết kiệm thời gian và chi phí liên quan đến in ấn, lưu trữ và vận chuyển hóa đơn.

Cách thực hiện xuất hóa đơn điện tử điều chỉnh giảm

Trực tiếp thông qua hệ thống thuế điện tử

Doanh nghiệp có thể trực tiếp đăng nhập vào hệ thống thuế điện tử, chọn mục “Xuất hóa đơn điện tử điều chỉnh giảm” và thực hiện các bước theo yêu cầu của hệ thống.

Thông qua phần mềm kế toán có kết nối hệ thống thuế điện tử

Nhiều phần mềm kế toán hiện đại đã tích hợp chức năng xuất hóa đơn điện tử điều chỉnh giảm và có kết nối với hệ thống thuế điện tử. Bằng cách sử dụng phần mềm này, doanh nghiệp có thể thực hiện quá trình xuất hóa đơn điện tử điều chỉnh giảm một cách nhanh chóng và tự động hóa.

Những lỗi thường gặp khi xuất hóa đơn điện tử điều chỉnh giảm

Nhập sai hoặc thiếu thông tin cần thiết

Một trong những lỗi thường gặp khi xuất hóa đơn điện tử điều chỉnh giảm là nhập sai hoặc thiếu thông tin cần thiết như mã hóa đơn, ngày phát hành, mã hàng hóa, số lượng, đơn giá, v.v. Điều này có thể dẫn đến việc hóa đơn bị từ chối hoặc gây ra sai sót trong quá trình kê khai thuế.

Tệp tờ khai điều chỉnh giảm không đúng định dạng hoặc dung lượng quá lớn

Khi tải lên hệ thống thuế điện tử, tệp tờ khai điều chỉnh giảm phải đáp ứng đúng định dạng và dung lượng quy định. Nếu tệp không đúng định dạng hoặc dung lượng quá lớn, hệ thống có thể từ chối tiếp nhận.

Ký đóng dấu không đúng người có thẩm quyền

Tờ khai điều chỉnh giảm phải được ký và đóng dấu bởi người có thẩm quyền của doanh nghiệp. Nếu việc ký đóng dấu không đúng người, hóa đơn có thể bị coi là không hợp lệ.

Lý do điều chỉnh không hợp lý

Doanh nghiệp phải có lý do chính đáng để điều chỉnh giảm hóa đơn điện tử. Nếu lý do điều chỉnh không hợp lý hoặc không được cơ quan thuế chấp nhận, hóa đơn điều chỉnh giảm có thể bị từ chối.

Các quy định về xuất hóa đơn điện tử điều chỉnh giảm

Việc xuất hóa đơn điện tử điều chỉnh giảm được quy định cụ thể tại Thông tư số 32/2011/TT-BTC của Bộ Tài chính. Dưới đây là một số quy định chính:

Thời hạn lập hóa đơn điện tử điều chỉnh giảm

Hóa đơn điện tử điều chỉnh giảm phải được lập trong thời gian chậm nhất là 90 ngày, kể từ ngày phát hành hóa đơn điện tử gốc.

Giới hạn giá trị điều chỉnh giảm

Tổng giá trị tiền giảm theo hóa đơn điện tử điều chỉnh giảm không được lớn hơn tổng giá trị tiền hàng hóa, dịch vụ đã tính thuế ghi trên hóa đơn điện tử gốc.

Các trường hợp không được điều chỉnh giảm

Doanh nghiệp không được điều chỉnh giảm hóa đơn điện tử cho các trường hợp sau:

- Thanh toán chậm dẫn đến tăng chi phí vận chuyển, chi phí lưu kho, v.v.

- Hàng hóa, dịch vụ không đạt yêu cầu, nhưng vẫn được người mua sử dụng.

- Doanh nghiệp giảm giá cho khách hàng vào cuối kỳ thanh toán.

Thủ tục và hồ sơ cần chuẩn bị khi xuất hóa đơn điện tử điều chỉnh giảm

Khi xuất hóa đơn điện tử điều chỉnh giảm, doanh nghiệp cần chuẩn bị các hồ sơ sau:

Tờ khai điều chỉnh giảm

Tờ khai điều chỉnh giảm là tài liệu quan trọng nhất, bao gồm các thông tin về hóa đơn gốc, lý do điều chỉnh, giá trị điều chỉnh và chữ ký, đóng dấu của người có thẩm quyền.

Bản sao hóa đơn điện tử gốc đã được ký đóng dấu

Doanh nghiệp cần chuẩn bị bản sao hóa đơn điện tử gốc đã được ký đóng dấu để là

Các vấn đề pháp lý liên quan đến xuất hóa đơn điện tử điều chỉnh giảm

Thời hiệu điều chỉnh hóa đơn

Theo quy định của pháp luật, doanh nghiệp chỉ có thể điều chỉnh hóa đơn điện tử trong thời hạn 90 ngày kể từ ngày phát hành hóa đơn gốc. Sau thời hạn này, doanh nghiệp sẽ không được phép điều chỉnh hóa đơn, trừ trường hợp có sự ra lệnh hoặc yêu cầu của cơ quan có thẩm quyền.

Trách nhiệm pháp lý

Khi xuất hóa đơn điện tử điều chỉnh giảm, doanh nghiệp phải đảm bảo tính chính xác, trung thực và đầy đủ của các thông tin ghi trên hóa đơn. Việc cung cấp thông tin sai lệch hoặc gian lận có thể dẫn đến trách nhiệm pháp lý về hành vi trốn thuế hoặc gian lận thương mại.

Quy định về lưu trữ hóa đơn

Doanh nghiệp có trách nhiệm lưu trữ hóa đơn điện tử điều chỉnh giảm và các tài liệu liên quan theo đúng quy định của pháp luật về thời hạn lưu trữ. Việc lưu trữ không đúng quy định có thể dẫn đến các hình phạt hành chính hoặc hình sự tùy theo mức độ vi phạm.\n\n

Các trường hợp không được xuất hóa đơn điện tử điều chỉnh giảm

Mặc dù việc xuất hóa đơn điện tử điều chỉnh giảm mang lại nhiều lợi ích, nhưng không phải tất cả các trường hợp đều được phép điều chỉnh giảm. Dưới đây là một số trường hợp không được xuất hóa đơn điện tử điều chỉnh giảm:

Thanh toán chậm dẫn đến tăng chi phí vận chuyển, chi phí lưu kho, v.v.

Nếu khách hàng thanh toán chậm dẫn đến doanh nghiệp phải chịu thêm chi phí vận chuyển, chi phí lưu kho, v.v., doanh nghiệp không được điều chỉnh giảm hóa đơn để bù đắp chi phí này.

Hàng hóa, dịch vụ không đạt yêu cầu, nhưng vẫn được người mua sử dụng

Nếu hàng hóa hoặc dịch vụ không đạt yêu cầu, nhưng người mua vẫn chấp nhận sử dụng, doanh nghiệp không được điều chỉnh giảm hóa đơn.

Doanh nghiệp giảm giá cho khách hàng vào cuối kỳ thanh toán

Trường hợp doanh nghiệp giảm giá cho khách hàng vào cuối kỳ thanh toán để kích thích doanh số bán hàng không được coi là lý do để điều chỉnh giảm hóa đơn.

Kết luận

Xuất hóa đơn điện tử điều chỉnh giảm là một công cụ quan trọng giúp doanh nghiệp ghi nhận chính xác tình hình doanh thu, đảm bảo tính minh bạch và tuân thủ pháp luật. Tuy nhiên, việc xuất hóa đơn này cũng đòi hỏi doanh nghiệp phải tuân thủ các quy định pháp luật và thực hiện đúng quy trình.

Bằng cách hiểu rõ các bước thực hiện, điều kiện cần thiết, lợi ích cũng như các vấn đề pháp lý liên quan, doanh nghiệp có thể tự tin thực hiện xuất hóa đơn điện tử điều chỉnh giảm một cách hiệu quả và đúng quy định. Điều này không chỉ giúp doanh nghiệp tránh các rủi ro pháp lý mà còn góp phần xây dựng hình ảnh minh bạch và trung thực với khách hàng, đối tác.

{kind=link}

{kind=link}