Cách kê khai hóa đơn điều chỉnh theo thông tư 78 mới nhất !

Ngày cập nhật :24/01/2025

Kê khai hóa đơn điều chỉnh vào kỳ nào ? , cách kê khai hóa đơn điều chỉnh giảm thế nào ? . Dưới đây là hướng dẫn kê khai hóa đơn điều chỉnh theo thông tư 78 mới nhất . Cùng Mobifone tìm hiểu nhé !

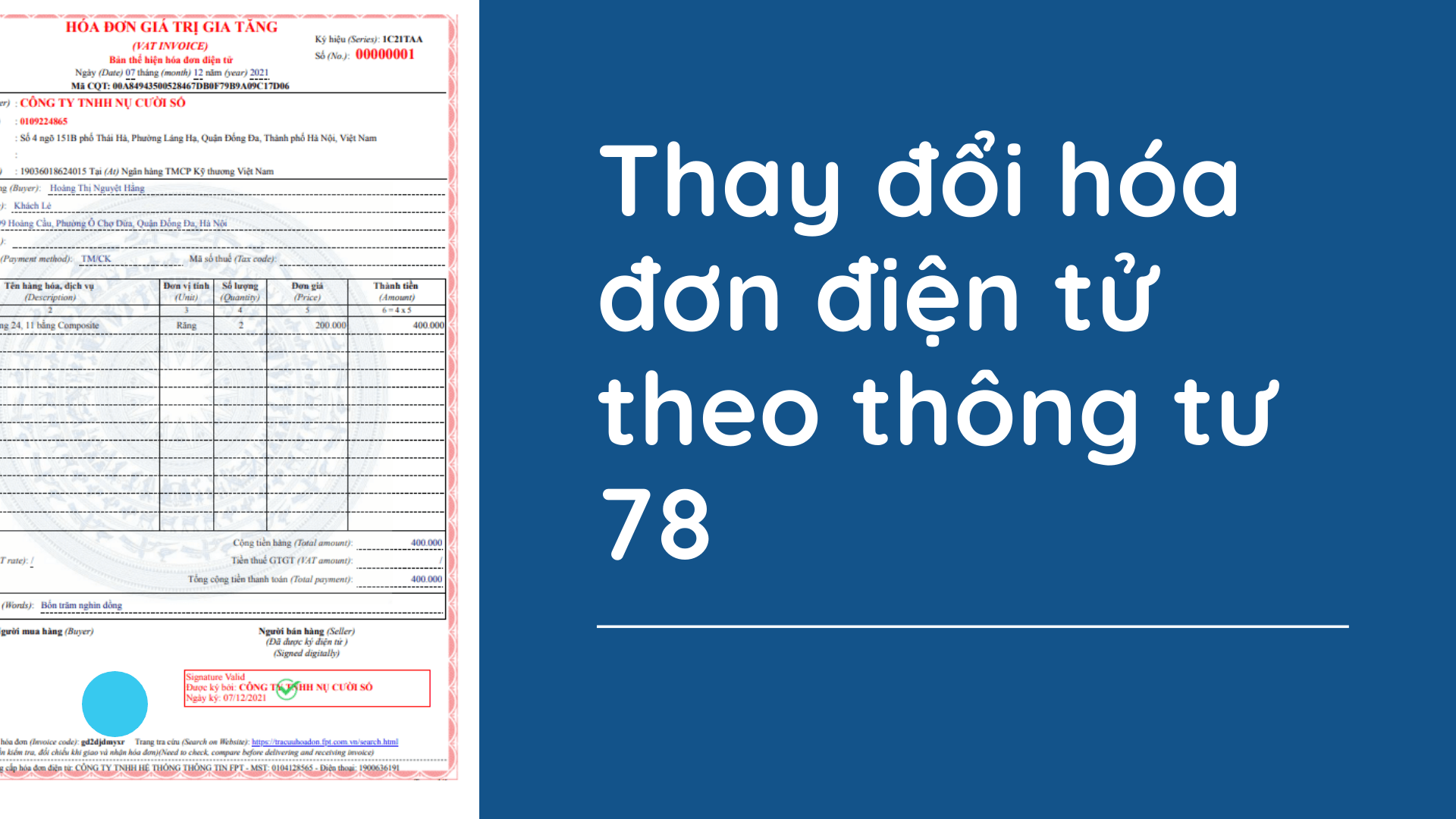

Hóa đơn điều chỉnh theo thông tư 78 là gì ?

Hóa đơn điều chỉnh theo Thông tư 78 là một loại hóa đơn điện tử được phát hành để sửa đổi, cập nhật hoặc chỉnh sửa thông tin không chính xác hoặc sai sót xuất hiện trên hóa đơn điện tử ban đầu. Thông tư 78 của Việt Nam hướng dẫn cụ thể về cách thức và các điều kiện cần thiết để lập hóa đơn điều chỉnh, như các loại thông tin có thể được chỉnh sửa (mã số thuế, số tiền, thuế suất, tiền thuế, thông tin hàng hóa, v.v.).

Nền tảng pháp lý

Theo Điều 19 của Nghị định 123/2020/NĐ-CP ngày 19/10/2020, hướng dẫn cung cấp như sau:

Nếu có sai sót về mã số thuế, số tiền, thuế suất, tiền thuế hoặc thông tin hàng hóa trên hóa đơn, có hai lựa chọn để sửa:

- Người bán có thể phát hành hóa đơn điện tử điều chỉnh để sửa thông tin sai trên hóa đơn gốc. Nếu cả hai bên đồng tình, họ có thể tạo một văn bản thỏa thuận xác định các sai sót, và sau đó người bán sẽ lập hóa đơn điện tử điều chỉnh.

- Một lựa chọn khác là người bán tạo một hóa đơn điện tử mới để thay thế hóa đơn có lỗi. Nếu có thỏa thuận trước giữa người bán và người mua về việc sửa hóa đơn, họ sẽ lập một văn bản thỏa thuận đặc tả các sai sót, và người bán sau đó sẽ phát hành hóa đơn điện tử mới để thay thế.

Quy định về kê khai bổ sung hồ sơ khai thuế

Dựa trên quyết định ngày 13/06/2019 trong Điều 47 của Luật Quản lý thuế số 38/2019/QH14:

1. Nếu người nộp thuế nhận ra có lỗi trong tờ khai thuế mà họ đã gửi đến cơ quan thuế, họ có quyền điều chỉnh hồ sơ trong vòng 10 năm từ ngày kết thúc thời hạn nộp tờ khai thuế cho kỳ thuế đó. Điều này chỉ áp dụng nếu cơ quan thuế chưa công bố quyết định thanh tra hoặc kiểm tra.

2. Ngay sau khi quyết định thanh tra, kiểm tra được công khai tại nơi đăng ký kinh doanh của người nộp thuế, việc điều chỉnh hồ sơ khai thuế vẫn được phép. Trong trường hợp này, các biện pháp xử phạt hành chính sẽ được áp dụng theo Điều 142 và 143 của cùng một Luật.”

3. Khi các cơ quan có thẩm quyền trong lĩnh vực thuế đã phát hành quyết định cuối cùng sau quá trình kiểm tra, thanh tra tại địa chỉ đăng ký của người nộp thuế, các quy định về việc cập nhật hồ sơ khai thuế là như sau:

a) Nếu việc cập nhật hồ sơ làm tăng số tiền thuế cần nộp, hoặc làm giảm các số tiền được khấu trừ hoặc miễn, thì người nộp thuế sẽ phải chịu các biện pháp xử phạt hành chính theo Điều 142 và 143 của Luật Quản lý thuế.

b) Nếu người nộp thuế tìm thấy sai sót trong hồ sơ và việc cập nhật có thể làm giảm số tiền thuế cần nộp hoặc tăng số tiền thuế được khấu trừ hoặc miễn, thì việc này sẽ được giải quyết theo các quy định về khiếu nại thuế.

4. Hồ sơ cần để cập nhật thông tin khai thuế gồm có:

a) Mẫu khai bổ sung;

b) Bản giải thích chi tiết cùng các tài liệu liên quan.”

Dựa vào khoản 4 của Điều 7 trong Nghị định số 126/2020/NĐ-CP ngày 19/10/2020 của Chính phủ, các quy định về việc nộp hồ sơ khai thuế bổ sung được đặt ra như sau:

5. Nếu có lỗi trong hồ sơ khai thuế, người nộp thuế có quyền cung cấp thông tin bổ sung theo Điều 47 của Luật Quản lý thuế và theo mẫu từ Bộ Tài chính. Quy trình bổ sung thông tin gồm:

a) Nếu việc bổ sung không ảnh hưởng đến nghĩa vụ thuế, chỉ cần nộp bản giải trình và các tài liệu liên quan, không cần nộp thêm Tờ khai bổ sung.

Nếu chưa quyết toán thuế hàng năm, cần bổ sung hồ sơ khai thuế hàng tháng hoặc hàng quý có lỗi, và tích hợp các số liệu đó vào hồ sơ khai thuế hàng năm.

Nếu đã quyết toán thuế hàng năm, chỉ cần bổ sung vào hồ sơ khai thuế hàng năm đó. Trong trường hợp bổ sung thu nhập cá nhân từ tiền lương hoặc tiền công, cần bổ sung cả hồ sơ khai thuế hàng tháng hoặc hàng quý có liên quan.

b) Nếu việc bổ sung làm tăng số tiền thuế phải nộp hoặc giảm số tiền đã được hoàn lại, thì người nộp thuế phải nộp đầy đủ số tiền thuế phát sinh thêm hoặc số tiền đã được hoàn trả và phí chậm nộp (nếu có).

Nếu bổ sung chỉ làm thay đổi số thuế giá trị gia tăng có thể chuyển sang kỳ sau, cần phải kê khai trong kỳ tính thuế hiện tại. Người nộp thuế chỉ có thể yêu cầu hoàn thuế giá trị gia tăng khi chưa nộp hồ sơ khai thuế cho kỳ tiếp theo và chưa yêu cầu hoàn thuế.”

Kê khai hóa đơn điều chỉnh vào kỳ nào ?

Theo Luật Quản lý thuế, hóa đơn điều chỉnh thường được kê khai trong kỳ thuế mà việc điều chỉnh được thực hiện. Nếu hóa đơn được điều chỉnh có ảnh hưởng đến số thuế phải nộp hoặc số thuế được khấu trừ, thì việc kê khai sẽ cần phản ánh đúng thay đổi đó.

Ví dụ, nếu bạn điều chỉnh hóa đơn trong quý II, bạn cần kê khai hóa đơn điều chỉnh đó vào kỳ thuế quý II. Tùy thuộc vào các chi tiết của việc điều chỉnh, điều này có thể dẫn đến việc tăng hoặc giảm số thuế phải nộp, và bạn sẽ cần phải làm các điều chỉnh tương ứng trong hồ sơ khai thuế của mình.

Nhưng lưu ý rằng các quy định có thể thay đổi và có các trường hợp đặc biệt, nên việc tham khảo ý kiến của một chuyên gia thuế là rất cần thiết để đảm bảo tuân thủ pháp luật.

Hướng dẫn cách kê khai hóa đơn điều chỉnh theo Thông tư 78

Thông tư 78/2021/TT-BTC của Bộ Tài chính Việt Nam hướng dẫn về việc kê khai hóa đơn điều chỉnh trong lĩnh vực thuế. Hóa đơn điều chỉnh được sử dụng để điều chỉnh thông tin trên hóa đơn đã phát hành trước đó, như số lượng hàng hoá/dịch vụ, giá trị, thuế suất, và các thông tin khác. Dưới đây là hướng dẫn kê khai hóa đơn điều chỉnh theo Thông tư 78:

Bước 1: Chuẩn bị thông tin cần điều chỉnh Trước hết, bạn cần xác định thông tin cụ thể cần điều chỉnh trên hóa đơn đã phát hành. Điều này có thể bao gồm:

- Số hóa đơn ban đầu.

- Ngày phát hành hóa đơn ban đầu.

- Các thông tin chi tiết về hàng hoá/dịch vụ bao gồm số lượng, giá trị, thuế suất, thuế GTGT (nếu có), và các thông tin khác.

Bước 2: Lập hóa đơn điều chỉnh Sau khi bạn đã xác định thông tin cần điều chỉnh, bạn cần lập hóa đơn điều chỉnh mới với các thông tin đã được chỉnh sửa. Hóa đơn điều chỉnh này cần ghi rõ mục đích của việc điều chỉnh (ví dụ: sửa lỗi, bổ sung thông tin thiếu).

Bước 3: Điền thông tin hóa đơn điều chỉnh vào phần mềm kê khai thuế Sau khi lập hóa đơn điều chỉnh, bạn cần sử dụng phần mềm kê khai thuế để điền thông tin hóa đơn này vào hệ thống thuế. Trong quá trình này, bạn sẽ cung cấp các thông tin về hóa đơn ban đầu và hóa đơn điều chỉnh mới.

Bước 4: Nộp hóa đơn điều chỉnh Sau khi điền thông tin vào phần mềm kê khai thuế, bạn cần nộp hóa đơn điều chỉnh cùng với các tài liệu liên quan đến cơ quan thuế. Hãy chắc chắn rằng bạn đã thực hiện đúng các quy định về thời gian và cách thức nộp hóa đơn điều chỉnh.

Bước 5: Theo dõi và kiểm tra kết quả Sau khi nộp hóa đơn điều chỉnh, bạn cần theo dõi và kiểm tra kết quả xem cơ quan thuế đã xử lý hóa đơn điều chỉnh của bạn hay chưa. Nếu có sự chỉnh sửa hoặc yêu cầu bổ sung thông tin từ cơ quan thuế, bạn cần tuân thủ và đáp ứng kịp thời.

Lưu ý rằng quy trình này có thể có sự biến đổi hoặc điều chỉnh tùy theo hướng dẫn cụ thể của cơ quan thuế và luật pháp hiện hành tại thời điểm bạn thực hiện kê khai hóa đơn điều chỉnh. Do đó, luôn cần theo dõi và tuân thủ các thông tin mới nhất từ cơ quan thuế và luật pháp liên quan để đảm bảo tuân thủ đúng quy định.

Nội dung tìm kiếm khác

- Công văn hướng dẫn kê khai hóa đơn điều chỉnh

- Kê khai hóa đơn điều chỉnh vào kỳ nào

- Hướng dẫn kê khai hóa đơn điều chỉnh theo Thông tư 78

- Kê khai hóa đơn điều chỉnh khác kỳ

- Kê khai hóa đơn điều chỉnh giảm

- Cách kê khai hóa đơn điều chỉnh giảm 2023

- Cách kê khai hóa đơn điều chỉnh giảm thuế GTGT

- Xuất hóa đơn điều chỉnh giảm doanh thu theo Thông tư 78

{kind=link}

{kind=link}